بازگشت نیکل و کبالت: جهش دو فلز استراتژیک در بازار باتریها

بازار جهانی باتریهای خودرو برقی در آستانه ۲۰۲۵ وارد مرحلهای تازه شده است، آن هم در شرایطی که صعود شتابان باتریهای LFP از یکسو و جهش کمسابقه نیکل و کبالت از سوی دیگر، معادلات فلزات راهبردی را دگرگون کرده است.

به گزارش پایگاه خبری «معدن نامه»، ایلان ماسک در سال ۲۰۱۶ گفته بود: اگرچه به این باتریها لیتیومیون میگویند، اما میزان واقعی لیتیوم در یک سلول لیتیومیون فقط حدود ۲ درصد است. از نظر فنی باید سلولهای ما را نیکل–گرافیت نامید، چون ماده اصلی تشکیلدهنده سلول، نیکل است. مقدار کمی لیتیوم در سلول وجود دارد، اما نقش آن مثل نمک روی سالاد است.

در سال ۲۰۱۶، باتریهای نیکل–کبالت–منگنز (NCM) و نیکل–کبالت–آلومینیوم (NCA) که مورد علاقه تسلا و پاناسونیک بودند، بازار را در اختیار داشتند. تسلا مدل S و نیسان لیف نیز پرفروشترین خودروهای برقی جهان بودند.

باتریهای فسفات آهن لیتیوم (LFP) در آن دوره حضوری محدود داشتند، اما به دلیل چگالی انرژی پایین و برد کوتاه، بیشتر در خودروهای کوچک شهری و ونهای سبک بهکار میرفتند.

براساس ظرفیت واقعی باتری نصبشده (شاخصی نیرومندتر برای سنجش تقاضای فلزات باتری) سهم LFP از بازار خودروهای برقی از بیش از ۲۰ درصد در سال ۲۰۱۶ به کمتر از ۵ درصد در سال ۲۰۱۹ سقوط کرد، درحالیکه کل بازار از نظر GWh پنج برابر شده بود.

افزایش واقعی استفاده از LFP از اوایل ۲۰۲۰ آغاز شد، زمانی که BYD باتری منشوری Blade را معرفی کرد و کل مدلهای خود را به LFP مجهز کرد، تسلا نیز عرضه مدلهای پایه LFP را از کارخانه شانگهای آغاز کرد.

امروز LFP در مسیر دستیابی به سهم ۵۰ درصدی از بازار جهانی است، هرچند همچنان در خودروهای کوچک و اقتصادی غالب است. در چین (بزرگترین بازار مصرف باتری جهان) سهم LFP به ۷۰ درصد رسیده است .

اروپا و آمریکا: قلمرو نیکل

با وجود پیشروی جهانی LFP، نیکل و کبالت در اروپا و آمریکا دوباره قدرت گرفتهاند. در این بازارها، باتریهای NCM با نیکل بالا (۷۰ تا بیش از ۹۰ درصد) غالب هستند و LFP فقط اخیراً از ۱۰ درصد بازار عبور کرده است.

باتریهای NCMA، تولید مشترک جنرال موتورز و LG Energy Solution نیز در حال اثرگذاریاند. این باتریها امسال ۶ درصد نیکل مصرفشده در باتریهای خودرو برقی (۱۵ هزار تن) را تشکیل دادهاند که رشدی ۱۲۰ درصدی نسبت به سال گذشته است.

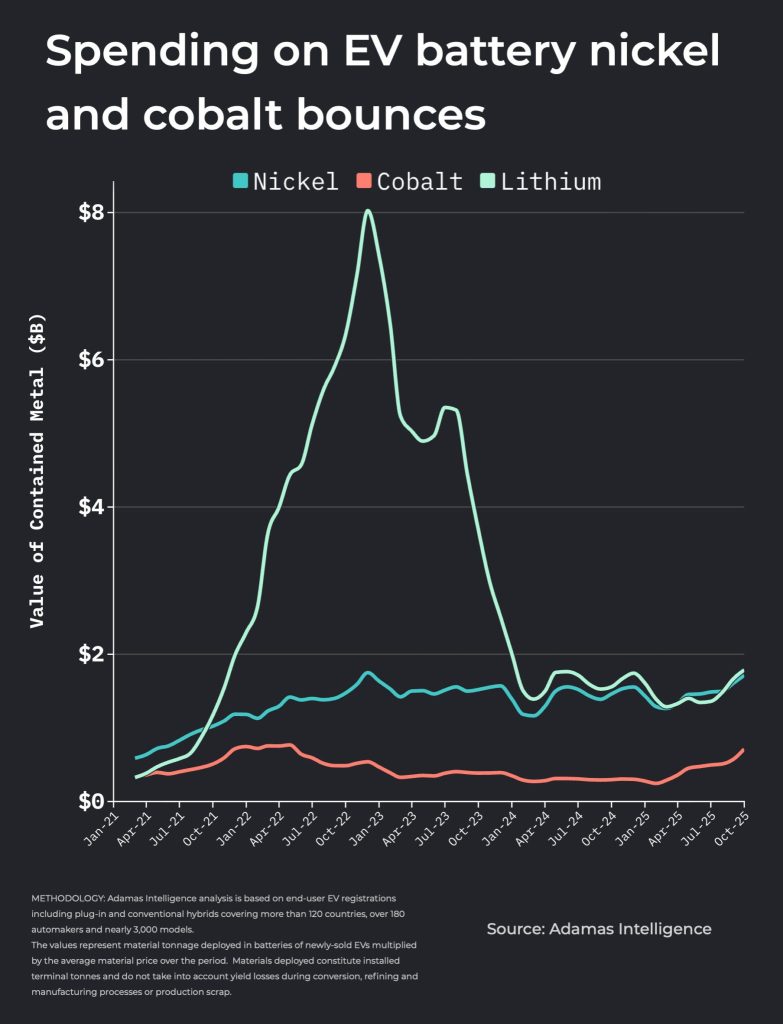

هزینه مصرف نیکل نیز در دومین رکورد تاریخی در سهماهه منتهی به اکتبر به ۱.۷۱ میلیارد دلار رسید.

این در حالی است که قیمت سولفات نیکل چندان قوی نبوده و در اکتبر میانگین ۱۸ هزار دلار در هر تن داشته است، سطحی بسیار پایینتر از اوج ۳۰ هزار دلاری در ۲۰۲۲. در بخشی از سال هزینه نیکل حتی از لیتیوم هم بالاتر رفته است.

جهش بزرگ کبالت در ۲۰۲۵

بازگشت کبالت کاملاً ناشی از قیمت است. کنگو (تولیدکننده سهچهارم کبالت جهان) از اکتبر سیستم سهمیهبندی جدیدی اجرا کرده که حجم مجاز صادرات را به ۸۷ هزار تن (حدود نصف سال ۲۰۲۴) محدود میکند.

قیمت سولفات کبالت در چین اکنون ۳۳۵ درصد بالاتر از ابتدای سال است و در اکتبر به طور متوسط ۱۱,۹۳۲ دلار رسیده که معادل ۵۸ هزار دلار برحسب کبالت خالص است.

این رقم هنوز از اوج ۹۰ هزار دلاری ۲۰۲۲ فاصله دارد، اما هزینه مصرف کبالت طی سهماهه منتهی به اکتبر به ۷۱۲.۶ میلیون دلار رسیده که بالاترین مقدار از می ۲۰۲۲است. مجموع ارزش کبالت مصرفشده در دهماهه نخست سال به ۴.۴ میلیارد دلار رسیده که از کل ۲۰۲۴ فراتر است.

در صورت تداوم سهمیهبندی ۲۰۲۶ و ۲۰۲۷ و همچنین آغاز ذخیرهسازی کبالت توسط دولت آمریکا، احتمال افزایش بیشتر قیمت وجود دارد.

شتاب نهایی بازار در ۲۰۲۵

افزایش ارزش بازار نیکل و کبالت همچنین ناشی از هجوم خریداران خودرو برقی در آمریکا پیش از پایان مشوقهای مالیاتی در سپتامبر بود.

اروپا نیز عملکرد قدرتمندی داشته و اکنون سریعترین بازار در حال رشد خودرو برقی در سال ۲۰۲۵ است:

آسیا–اقیانوسیه: رشد ۳۰٪ (۴۷۳.۳ GWh)

اروپا، خاورمیانه و آفریقا: رشد ۳۳٪ (۱۶۹.۴ GWh)

رشد آمریکا سالانه ۱۶ درصد بوده و بازار به ۱۱۶.۳ GWh رسیده است.